株式投資の世界に足を踏み入れると、必ず耳にする「信用取引(しんようとりひき)」という言葉。「少ない資金で大きく稼げる!」なんて甘い言葉と一緒に、「借金地獄になるから絶対にやめとけ」という怖い噂もセットで聞こえてこないかにゃ?

「本当にそんなに危険なの?」 「自分もいつかやるべきなの?」

そんな不安や疑問を持って、このページに辿り着いたんだと思うにゃ。

結論から言うと、何も知らずに手を出すのは、目隠しで高速道路を走るくらい危険だにゃ。でも、仕組みを正しく理解していれば、それは「悪」ではなく、強力な「武器」にもなり得るんだにゃ。

この記事では、投資歴のある僕「投資ぬこ」が、難しい専門用語をなるべく使わずに、信用取引のリアルについて解説するにゃ。

- 「やめとけ」の正体は「借金リスク」:現物取引と違い、失敗すると自分のお金がゼロになるどころか、マイナス(借金)になる可能性があるから。

- メンタル崩壊の危機:「追証(おいしょう)」という強制ルールのせいで、冷静な判断ができなくなり、生活や仕事に支障が出やすい。

- 初心者はまず「現物」から:自分の資金の範囲内でやる「現物取引」で勝てない人が、信用取引で勝つのは不可能。まずは基礎を固めるのが先決。

なぜ「信用取引はやめとけ」と言われるの? 3つの怖い理由

投資ぬこ

投資ぬこ敵を知らずして戦うのは無謀だにゃ。まずは、なぜみんなが口を揃えて『やめとけ』と言うのか、そのリスクの正体をハッキリさせるにゃ!

信用取引が「怖い」と言われるのには、ちゃんとした理由があります。単に「損をするから」だけじゃなくて、「損の仕方がえげつない」からなんだにゃ。ここでは、初心者が陥りやすい3つの罠について解説します。

理由1:自己資金以上の損失が出る(借金のリスク)

一番の理由はこれ。普通の株式投資(現物取引)と、信用取引の決定的な違いは「借金になるかどうか」です。

- 現物取引(普通の買い方)の場合:100万円で買った株が、万が一倒産して紙屑になっても、損をするのは最大で100万円まで。価値は「0円」になるだけで、それ以上お金を取られることはない。

- 信用取引の場合:自分の資金(証拠金)の最大約3.3倍まで取引ができる。もし300万円分の株を買って大暴落したら、元手の100万円がなくなるだけでなく、「足りない分を払え!」と請求されることになる。

理由2:「追証(おいしょう)」という強制ルールの存在

信用取引には「追証(追加保証金)」という、とっても恐ろしいルールがあります。

これは、予想が外れて含み損(まだ確定していない損)が膨らんだり、担保にしている株の価値が下がったりした時に、証券会社から「担保が足りなくなったから、明後日までに現金を追加で入金してね」と命令されること。

理由3:メンタルが崩壊しやすい(短期思考の罠)

信用取引には、半年などの「返済期限」があるし、お金を借りている間は毎日「金利」というレンタル料もかかります。 だから、「早く結果を出さなきゃ!」「金利がもったいない!」と焦ってしまいがちになります。

- 仕事中も株価が気になってスマホが手放せない

- 少し下がっただけでパニックになって変な売り方をしてしまう

- 負けを取り返そうとして、さらに大きな金額を賭けてしまう

こんなふうに、冷静さを失ってギャンブル中毒のような状態になりやすいのも、初心者に「やめとけ」と言われる大きな理由の一つだにゃ。

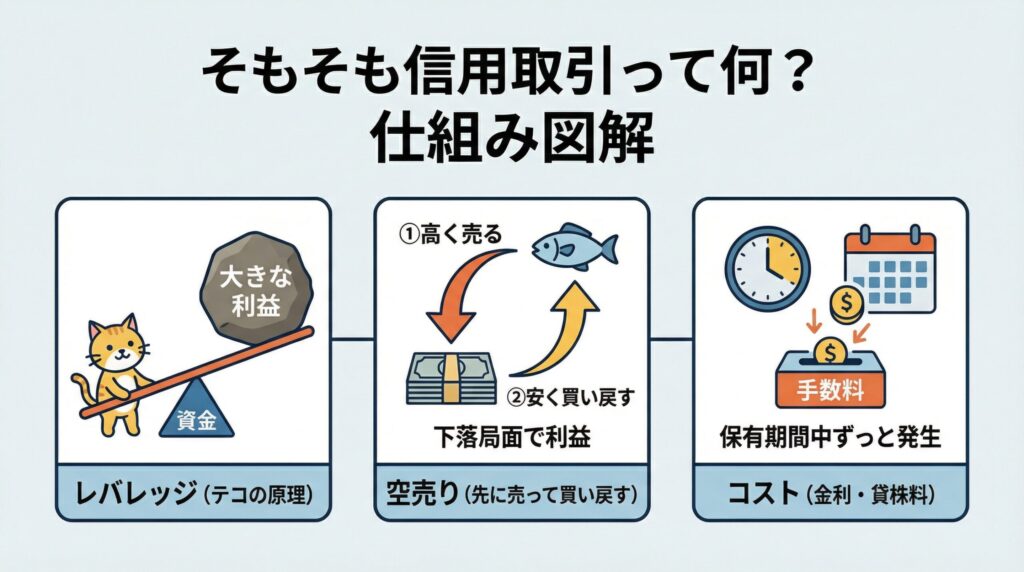

そもそも信用取引って何? 猫でもわかる仕組み図解

投資ぬこ

投資ぬこ難しい漢字ばかりで嫌になるにゃ……。でも大丈夫、仕組み自体はシンプルだにゃ! 難しい言葉は使わずに、身近な『イメージ』で掴むんだにゃ。

「信用取引」という名前だけ聞くと難しそうに感じますが、要するに「証券会社からお金や株を借りて取引すること」です。

自分の持っている資金(担保)を証券会社に預けることで、自分の実力以上の取引ができるようになります。ここでは、信用取引の重要な3つの仕組みを、日常の例え話を使って解説します。

「レバレッジ」は「他人の力を借りる」こと

少ない資金で大きな金額を動かし、資金効率を高める仕組み。

「重たい岩を、テコの原理を使って持ち上げるイメージ」です。 自分の力(資金)だけでは持ち上がらないような巨大な岩(大きな利益)でも、長い棒(レバレッジ)を使えば持ち上げることができます。ただし、棒が折れたり滑ったりすれば、その巨大な岩が自分の上に落ちてきて大怪我をします。これがレバレッジの威力とリスクです。

「空売り(からうり)」は「先に売って後で買い戻す」

株式投資は「安く買って、高く売る」のが基本ですが、信用取引では「高く売って、安く買い戻す」ことができます。これを「空売り(からうり)」と呼び、株価が下がっている時でも利益を出せる手法です。

証券会社から株券を借りて市場で売却し、あとで市場から買い戻して株券を返済し、その差額を得る取引。

「魚屋さんから魚を借りて商売するイメージ」です。

- 今日の魚の値段は「1匹1,000円」です。あなたは魚屋さんから魚を1匹借りて、すぐにお客さんに1,000円で売ります。(手元に現金1,000円が入る)

- 数日後、魚が大漁で「1匹500円」に値下がりしました。あなたは500円で魚を買い戻します。

- 借りていた魚を魚屋さんに返します。

- 手元には差額の「500円」が利益として残ります。

このように、「下がる!」と予想した時に利益を出せるのが空売りの魅力ですが、逆に値段が上がってしまうと損をすることになります。

コスト(金利・貸株料)がかかる

意外と忘れがちなのが、手数料以外の「見えないコスト」です。 信用取引は、あくまで「借金」をして取引をしているため、お金や株を借りている期間はずっと「レンタル料」が発生します。

- 買いの場合: お金を借りているので「金利」を払います。

- 売りの場合: 株を借りているので「貸株料(かしかぶりょう)」を払います。

「持っているだけで毎日コストがかかる」という点は、現物取引にはない大きなデメリットです。長期戦になればなるほど、このレンタル料が利益を削っていきます。

【チェックリスト】信用取引を「絶対にやってはいけない人」の特徴

投資ぬこ

投資ぬこここがこの記事で一番大事なポイントかもしれないにゃ。一つでも当てはまったら、今はまだ『現物』で修行する時期だにゃ。無理して背伸びしちゃダメだにゃ!

1. 感情のコントロールが苦手な人(損切りができない)

- 株価が下がると「そのうち戻るはず」と根拠なく祈ってしまう。

- 損を確定させるのが怖くて、ズルズルと保有し続けてしまう。

- カッとなって、負けを取り返すために予定外の注文を出してしまう。

信用取引で最も重要なのは「早めの損切り」です。現物取引なら「塩漬け(株価が戻るまで数年放置)」も選択肢に入りますが、期限や追証がある信用取引では、判断の遅れが致命傷になります。

2. 余剰資金ではなく、生活費で投資をしている人

- 「来月の家賃」や「子供の教育費」を増やそうとしている。

- 貯金がほとんどなく、失敗したら生活が破綻する。

「なくなっても生活が変わらないお金(余剰資金)」以外で信用取引をしてはいけません。生活がかかっていると、冷静な判断ができなくなり、恐怖心から正常なトレードができなくなるからです。

3. 投資の勉強や相場のチェックをする時間がない人

- 仕事が忙しすぎて、日中の株価を全く見られない。

- 銘柄の研究や、ニュースの確認をする時間がない。

信用取引は、現物取引よりもスピード感が求められます。相場の急変時にすぐに対応できないと、気づいた時には強制決済されていることもあります。「買って放置」ができるのは現物取引だけの特権です。

それでもやりたい人へ。大怪我しないための「安全運転」ルール

投資ぬこ

投資ぬこ道具は使いようだにゃ。包丁も料理に使えば便利だけど、使い方を間違えれば怪我をするのと一緒だにゃ。ここでは、怪我をしないための『防具』の付け方を教えるにゃ。

リスクを理解した上で、それでも「資金効率を上げたい」「下落相場でも利益を出したい」と考えるなら、徹底的なリスク管理が必要です。信用取引で退場しないための3つの「安全運転ルール」を守ってください。

1. レバレッジは低く抑える(最初は1倍〜2倍まで)

信用取引では最大約3.3倍まで取引できますが、初心者がいきなりフルパワー(フルレバレッジ)で取引するのは自殺行為です。

- 推奨ルール: まずはレバレッジを「1倍〜1.5倍」程度に抑えましょう。これは、現物取引とほぼ変わらないリスク感覚です。慣れてきても、最大で2倍までに留めるのが無難です。

- ポイント:口座に300万円あるなら、取引総額は300万円〜450万円くらいまでに抑えること。余力(現金)を常にたっぷりと残しておくことが、追証を防ぐ唯一の手段です。

2. 「損切りライン」をあらかじめ決めておく

信用取引で最も恐ろしいのは、損失が膨らんで動けなくなることです。これを防ぐために、株を買う(または売る)注文を出すのと同時に、「ここまで損をしたら自動的に決済する」という注文も入れておきましょう。

- 逆指値(ぎゃくさしね)注文の活用:「株価が〇〇円まで下がったら売る」という予約注文です。これを設定しておけば、仕事中や寝ている間に暴落しても、傷口を最小限に抑えることができます。

- 鉄の掟:「あと少しで戻るかもしれない」という感情は捨ててください。機械的に損切りをすることが、資金を守る最善の方法です。

3. 信用取引と現物取引を使い分ける

全ての取引を信用取引にする必要はありません。投資の目的や期間に合わせて、現物と信用を賢く使い分けましょう。

| 取引スタイル | おすすめの方法 | 理由 |

| 長期投資 (株主優待・配当狙い) | 現物取引 | 長期間保有すると、信用取引では金利などのコストがかさみ、利益が減ってしまうため。 |

| 短期投資 (数日〜数週間の値幅狙い) | 信用取引 | 短期間で資金効率良く利益を狙える。コストも短期間なら安く済む。 |

| 下落相場 (全体的に株が下がっている時) | 信用取引(売り) | 現物取引では手が出せない相場でも、空売りを使えばチャンスに変えられる。 |

よくある質問(FAQ)

投資ぬこみんなが気になっている疑問をまとめてみたにゃ。始める前に不安を解消しておくんだにゃ!

Q1. 信用取引で借金をして破産する確率は高いですか?

適切なリスク管理(資金管理・損切り)ができていれば、破産する確率は低くなります。破産する人の多くは、資金量に見合わない過度なレバレッジ(フルレバレッジ)をかけたり、損切りができずに放置したりしたケースです。「余剰資金でやる」「レバレッジを低くする」という基本を守れば、過度に恐れる必要はありません。

Q2. 信用取引の審査は厳しいですか?無職でもできますか?

証券会社によりますが、一般的に現物取引よりも審査基準は厳しく設定されています。「一定の金融資産があること(例:30万円以上)」「投資経験があること」などが求められます。無職(主婦・学生・リタイア後など)でも、十分な資産と経験があれば審査に通る可能性はありますが、安定した収入がない場合はリスク許容度が低いと判断され、審査に落ちることもあります。

Q3. 「現引き(げんびき)」「現渡し(げんわたし)」って何ですか?

これらは、信用取引を終了(決済)する方法の一種です。

- 現引き(品受け): 信用で買っている株を、売って決済するのではなく、現金を支払って「現物株」として引き取ること。

- 現渡し(品渡し): 信用で売っている株(空売り)を、買い戻して決済するのではなく、手持ちの「現物株」を差し出して返済すること。手数料を節約したり、優待の権利を得たりする際によく使われるテクニックです。

Q4. 初心者が信用取引を始めるのに適した証券会社は?

コスト(金利・手数料)の安さと、ツールの使いやすさで選ぶのがおすすめです。楽天証券やSBI証券などの主要ネット証券は、金利が比較的低く設定されており、初心者向けの解説コンテンツも充実しています。また、松井証券のように少額取引の手数料を無料にしているところもあります。

Q5. 信用取引のメリットは一つもないのですか?

いいえ、メリットもあります。

- 資金効率が良い: 少ない資金で分散投資ができる。

- 下落相場でも稼げる: 空売りができる。

- チャンスを逃さない: 入金が間に合わない時でも、すぐに買付ができる。重要なのは、これらのメリットと、借金リスクというデメリットを天秤にかけ、自分がコントロールできる範囲で利用することです。

まとめ

この記事では、「株の信用取引はやめとけ」と言われる理由と、それでも挑戦したい人が知っておくべきリスク対策について解説しました。

▼ この記事の要点まとめ

- 「やめとけ」の真意: 借金リスクと追証(強制決済)があり、最悪の場合、資産以上の損失が出るから。

- 向いていない人: 感情的になりやすい人、余剰資金がない人、忙しくて相場を見られない人。

- 安全にやるなら: レバレッジは2倍以下に抑え、必ず「逆指値(損切り)」を設定する。

投資ぬこ信用取引は、車で例えるなら『スポーツカー』だにゃ。スピードが出る分、事故をした時のダメージも大きいんだにゃ。

免許(知識)取りたての初心者が、いきなりアクセル全開で走れば事故るのは当たり前。まずは『現物取引』という教習所でしっかり運転技術を磨いてから、少しずつスピードを出すようにしてほしいにゃ。焦らなくても、相場は逃げないにゃ!