「クラウド」という言葉は聞いたことがあると思います。でも最近、投資の世界で「ネオクラウド(Neo Cloud)」という言葉がどんどん注目を集めています。これは一体何なのか?なぜこんなに急成長しているのか?日本の投資家にとって何が重要なのか——投資初心者の方にもわかるように、徹底的に解説します。

そもそも「ネオクラウド」って何?

一言でいうと「AIに特化したクラウド」

従来の「クラウド」といえばAmazon(AWS)やMicrosoft(Azure)、Google Cloudなどの大手が提供する汎用型サービスです。メールの保存からウェブサーバー、動画配信まで、何でもこなせる「総合スーパー」のようなイメージです。

それに対してネオクラウドは、AIの計算処理に必要な「GPU(グラフィックス処理装置)」に完全特化した、いわば”AI専用の計算基地”です。 ChatGPTのような生成AIや大規模言語モデル(LLM)を動かすには、普通のコンピュータの何千倍もの計算が必要です。ネオクラウドはその需要に応えるために生まれた、全く新しいカテゴリのクラウドサービスです。

従来クラウド・オンプレとどう違う?

少し整理してみましょう。

| 比較項目 | 従来ハイパースケーラー(AWS等) | ネオクラウド | オンプレミス(自社設備) |

|---|---|---|---|

| 対象ワークロード | 汎用(何でも) | AI・機械学習・HPC専門 | 自由 |

| GPU供給 | AI需要急増で逼迫気味 | GPU特化で供給力が高い | 自分で調達 |

| 立ち上げ速度 | 速い | 速い | 遅い(調達に時間) |

| 初期コスト | 低い | 低〜中 | 高い(巨額CAPEX) |

| カスタマイズ性 | 中程度 | 高い | 最高 |

| データ主権 | 課題あり | 対応中(ソブリンクラウド化) | 確保しやすい |

ネオクラウドは、この表のどこにも完全に当てはまらない「いいとこ取り」のポジションにいます。 大企業から急成長スタートアップまで、「最先端AIを動かしたいがインフラを自前で持ちたくない」というニーズに応えているのです。

GPUaaS(GPU-as-a-Service)というビジネスモデル

ネオクラウドのビジネスの中心は「GPUaaS(GPU-as-a-Service)」という形態です。 企業は何十億円もするGPUクラスタを自前で買う代わりに、「必要なときに必要な量だけGPUを借りる」ことができます。これにより、AIスタートアップでも世界最高性能のGPUをすぐに使い始められるわけです。

GPUaaS には主に2つの使い方があります。

- 学習(Training):大規模AIモデルを作るときの短期集中利用

- 推論(Inference):完成したAIをユーザーが使うときの継続的・弾力的な利用

現在は学習用途が収益の大半を占めていますが、2030年頃には推論用途が市場の80%を占めるようになると予測されています。 つまり、「AIを作る」から「AIを使い続ける」フェーズへの移行が、ネオクラウドの成長をさらに加速させる構造になっています。

世界市場の規模と成長予測「他に類を見ない爆速成長」

現在の市場規模

2025年のネオクラウド世界市場は約230〜250億ドル(約3.5兆円)に達しました。 驚くべきは成長スピードで、2025年第4四半期だけで前年同期比+223%増という数字を記録しています。

2030〜2031年への成長予測

今後どうなるかについて、主要な調査会社の予測を見てみましょう。

| 調査機関 | 現在規模 | 将来規模 | 年平均成長率(CAGR) |

|---|---|---|---|

| Synergy Research Group | 250億ドル(2025年) | 約4,000億ドル(2031年) | 約58% |

| 複数調査の中間値 | 230億ドル(2025年) | 約1,800億ドル(2030年) | 50%台後半 |

| ABI Research(GPUaaS単独) | — | 約2,500億ドル(2030年) | — |

CAGR(年平均成長率)58%というのは、毎年市場が1.58倍になっていくペース。一般的な優良企業の成長率(年5〜15%)とは全くスケールが違います。

成長を支える3つの構造要因

この成長はバブルではなく、明確な構造的需要に支えられています。

- 生成AI・LLMの爆発的普及:ChatGPT登場以来、企業・政府・研究機関のAI活用が急加速。トレーニングと推論の両方でGPU需要が膨らんでいる。

- ソブリンクラウド(データ主権)ニーズの高まり:各国政府が「自国のデータを自国内で処理すべき」という規制を強化。現地のネオクラウド拠点への需要が増加。

- エッジ・IoTの拡大:工場・自動車・医療など、データが生まれる現場(エッジ)でリアルタイムにAI処理するニーズが急増。

地域別の動向

現時点では北米が市場の約88%を占めています。 NVIDIA本社・CoreWeaveなどの主要ネオクラウド企業・先進的なAIスタートアップが米国に集中しているためです。

ただし、2030年には北米シェアが約72%まで低下すると予測されています。 欧州のデータ保護規制(GDPR等)や、アジア各国の国内AI基盤構築の動きにより、地域分散が進んでいくと見込まれているからです。日本もその恩恵を受ける可能性があります。

注目の企業・プレイヤーと資本動向:専業ネオクラウドの主役たち

CoreWeave(コアウィーブ)

NVIDIAが出資する「AIアクセラレータクラウド」の最大手格。2024年に11億ドル(約1,600億円)のシリーズC資金調達を実施し、大規模なデータセンター拡張を進めています。 強気のアナリストは、2027年の売上予想に対して10倍超のバリュエーションを適用するシナリオを提示する一方、「現在の株価は適正値より40〜50%割安」と評価するレポートも存在します。 ただし、その前提には100%超の売上成長継続と高い利益率が折り込まれており、実現できなかった場合の下落リスクも相応に大きいです。

Lambda(ラムダ)

「Superintelligence Cloud(超知能クラウド)」を掲げるAIクラウド専業企業。2025年に15億ドル超(約2,200億円)のシリーズEという超大型資金調達を実施しました。 以前のシリーズDでも4億8,000万ドルを調達しており、機関投資家の資本が急速に集中しています。

Crusoe・Nebius・Core Scientific

再生可能エネルギーとの組み合わせや、暗号資産マイニング事業からGPUクラウドへのピボット(方向転換)を行った企業群です。 NVIDIAを含む戦略投資家からの出資を受けており、クリーンエネルギーとAI需要を結びつけた次世代型データセンターとして注目されています。

NVIDIAとの関係が”命綱”

これらのネオクラウド企業に共通するのが、NVIDIAとの深い関係です。 NVIDIAはGPUの圧倒的な世界シェアを持ち、主要ネオクラウド企業に優先的にGPUを供給するとともに自ら出資もしています。NVIDIA側も、ハイパースケーラー向け直販に加えてネオクラウド経由での消費を拡大できる構造で、両者の利害が一致しています。

ハイパースケーラーとの「競合と共存」

AWS・Azure・Google Cloudも、自社GPU特化インスタンスやカスタムアクセラレータ(AWSのTrainium/Inferentiaなど)で対抗しています。 一方で実際の企業は「汎用システムはAWS、最先端の大規模モデル学習はネオクラウド」という役割分担を行うケースも増えており、競合しながら共存する構造になっています。

資本集約性の問題

ネオクラウドはGPUサーバー・データセンター建設・電力・ネットワーク設備などに巨額の設備投資が必要な、極めて資本集約的なビジネスです。 金利上昇や株式市場のリスクオフ局面では、バリュエーション調整や成長計画の見直しを迫られるリスクがあります。

技術トレンド:ハイブリッド化とエッジへの拡張

ハイブリッド・マルチクラウド構成が主流に

多くの企業は「全てをネオクラウドに移す」のではなく、既存のハイパースケーラーやオンプレ環境と組み合わせたハイブリッド構成を選んでいます。 機密データや基幹システムは社内または既存クラウドに残し、大規模なAI学習や推論の負荷だけネオクラウドに任せる形です。

市場調査では、ハイブリッド型ネオクラウドが2026年時点でデプロイメント全体の約35%のシェアを持つと試算されており、今後も主流のアーキテクチャであり続けると考えられます。

ソブリンクラウド化の波

「自国のデータは自国内で処理すべき」という規制が、EU・日本・インド・中東など世界中で強まっています。 これを受けてネオクラウド事業者も、現地パートナーとのジョイントベンチャーやローカルリージョン(現地データセンター)の構築を積極的に進めています。この流れは、日本での国産・準国産ネオクラウドの台頭にも直結するポイントです。

エッジクラウドへの進出

ネオクラウドはデータセンター内だけでなく、IoTデバイスや5Gネットワークの「エッジ(端末に近い場所)」での推論処理にも対応を始めています。 自動運転・工場ロボット・医療診断など、レイテンシ(遅延)が許されないユースケースへの対応が、次の競争軸になっていきます。

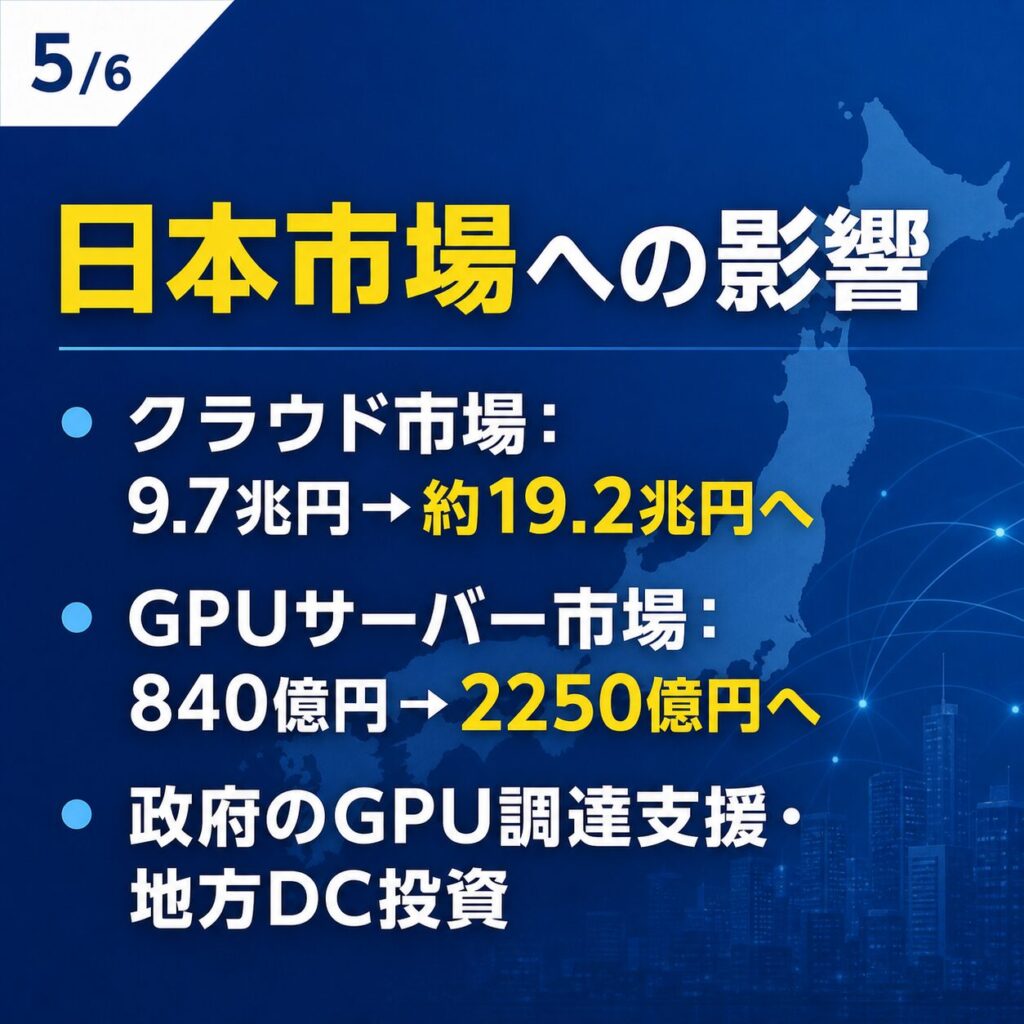

日本市場への影響:「波は来ている」

日本のクラウド・AIインフラ市場のマクロ環境

日本のクラウド市場全体は、2024年の9.7兆円から5年後に約19.2兆円へ倍増すると予測されており、その牽引役としてAI特化型クラウドが期待されています。 世界全体のAIサーバー市場も、2024年の1,248億ドルから2030年には8,541億ドル(約125兆円)へと年平均38.7%で成長するという調査もあります。

国内のGPUサーバー市場に絞っても、2024年の840億円が2030年には2,250億円規模に拡大する見通しです。 生成AIや高性能計算(HPC)の活用拡大、地方分散型データセンター、エッジコンピューティングの需要増が背景にあります。

日本政府の政策的後押し

日本政府はAI競争力の強化を国策として掲げており、以下のような取り組みを進めています。

- GPU調達支援(国内AI企業がGPUを確保しやすくする補助制度)

- 地方自治体と連携した分散型データセンター構想

- 国内データセンター投資の促進策

ただし課題もあります。現状では、海外メガクラウドベンダーや生成AI事業者による大規模調達が優先されており、日本企業はGPU調達面で依然として不利な状況にあるとも指摘されています。

国内ネオクラウドプレイヤーの動き

日本では、海外ネオクラウド事業者の日本リージョン開設に加え、国内キャリアや大手SIerが独自のGPU特化クラウドを立ち上げる動きが加速しています。 NTTなどの大手通信事業者は「AIマネージドクラウド」や「ソブリンクラウド」ソリューションを掲げ、ネオクラウドと同様のアーキテクチャを取り入れたサービスの提供を開始しています。

投資家への示唆:初心者はどう向き合うべきか?

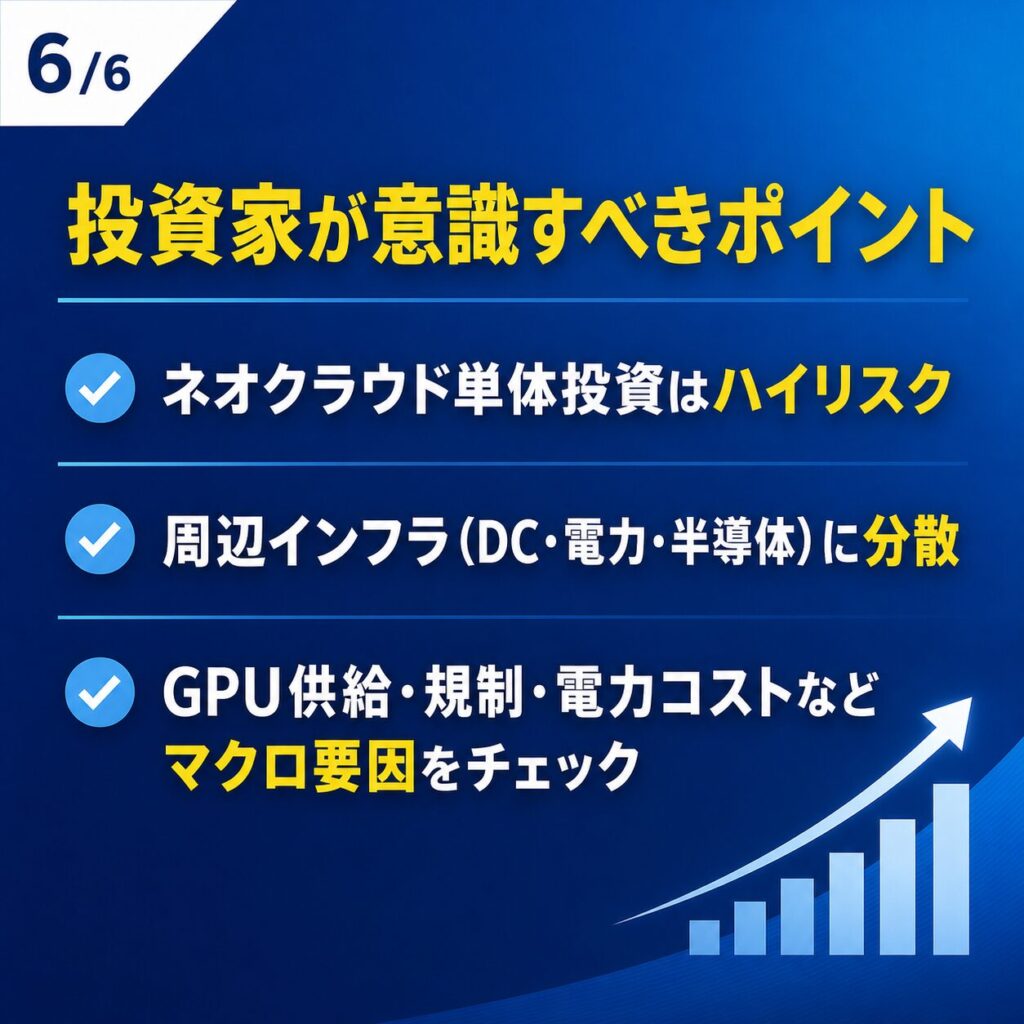

ネオクラウドへの直接投資は「上級者向け」

CoreWeaveやLambdaへの直接投資は非常に魅力的に見えますが、これらは極めて資本集約性が高く、ボラティリティ(値動き)も大きいハイベータ銘柄です。 強気のシナリオが実現すれば大きなリターンが期待できる一方、成長が少しでも鈍化すると大きく下落するリスクがあります。投資初心者には、いきなりここから入ることはお勧めしません。

「ピックアンドシャベル戦略」で周辺から狙う

ゴールドラッシュで一番儲けたのは、金を掘った人ではなくツルハシを売った人だったという話があります。ネオクラウドでも同じ考え方ができます。日本株では、以下のような周辺インフラ・関連セクターが中長期で恩恵を受けやすいと分析されています。

🏢 データセンター・コロケーション事業者

GPU対応の高密度ラック、高速ネットワーク設備を持つデータセンターの需要が急増します。データセンターREITや、コロケーション(共同設置型)データセンターを運営する企業は、稼働率の向上と設備投資需要の拡大が期待されます。

⚡ 電力・再生可能エネルギー・送配電関連

AI向けGPUクラスタは、普通のコンピュータの数十〜数百倍の電力を消費します。電力需要の増加は、発電所・再エネ設備・高圧受電設備・系統強化工事など、電力インフラ全般への投資需要を押し上げます。

❄️ 冷却・空調・液浸冷却技術

高密度なGPUラックが発する熱を冷やす技術は、もはや「コスト」ではなく「競争力の源泉」になっています。空冷・水冷・液浸冷却などの先進的冷却ソリューションを提供する日本メーカーに恩恵が期待されます。

🔬 半導体製造装置・材料・パッケージング

高性能GPU(NVIDIA H100/B200等)やHBM(高帯域メモリ)の製造には、日本の半導体製造装置メーカーや特殊材料メーカーが深く関与しています。ネオクラウドの拡大はGPU需要を増やし、その製造を支える日本企業にも恩恵が波及します。

見落とせないリスク:成長テーマの「落とし穴」

どんな高成長テーマにも必ずリスクがあります。投資前に必ず理解しておきましょう。

① GPU供給制約・地政学的リスク

ネオクラウド市場はNVIDIAなど極少数のGPUベンダーに大きく依存しています。 米中半導体規制など地政学リスクでGPU供給が絞られると、成長が急ブレーキをかけることも十分あり得ます。また、GPUの世代交代(H100→B200→次世代…)に伴う旧世代資産の陳腐化リスクも、投資回収の観点で重要です。

② 電力・環境制約

AIデータセンターは大量の電力を消費します。特に日本では電力供給制約が課題となっており、再生可能エネルギー調達や省エネ技術の導入コストが利益率に影響する可能性があります。 各国政府による環境規制の強化も、データセンター建設・運営のコスト増要因になり得ます。

③ 競争激化・価格圧力

市場の高成長に引き寄せられて新規参入企業が増え続けており、中長期的には価格競争とマージン(利益率)圧縮が起こる可能性があります。 AWS・Azure・Googleも専用AIインスタンスを強化しており、差別化が難しくなればネオクラウド専業企業は苦しい立場に置かれます。

④ 特定プレイヤーへの依存リスク

ネオクラウド各社は、顧客も収益の多くを少数の大口顧客(例:大手AI企業)に依存しているケースが多く、その顧客が自社インフラを持ち始めたり、別のプロバイダーに移ったりすると、収益が急減するリスクがあります。

⑤ バリュエーション過熱リスク

期待先行で株価が上がりすぎているケースも多く、将来の成長が少しでも市場予想を下回れば、大幅な株価下落につながる可能性があります。 「将来の成長をどこまで現在の株価に織り込むか」という判断が、ネオクラウド株投資で最も難しいポイントです。

まとめ:ネオクラウドは「次の10年」を担うインフラテーマ

ネオクラウドは、生成AIブームを陰で支える「AI時代の電力インフラ」とも言える存在です。 市場規模は2031年に約60兆円へと10年足らずで数十倍規模に成長する可能性があり、投資テーマとしての重要性は今後さらに高まっていくでしょう。

北米中心だった市場構造は、データ主権・ソブリンクラウドの需要拡大により欧州・アジアへと分散し、日本にも明確な成長機会が生まれています。 GPUサーバー市場の拡大、政府のAI政策、国内クラウド市場の倍増予測など、日本固有の追い風も存在します。

投資初心者の方は、まず次の3ステップで始めてみることをお勧めします。

- テーマを理解する:本記事のようにネオクラウドとは何かを押さえる

- 周辺セクターから探す:データセンター・電力・半導体など日本株の「ピックアンドシャベル」企業を調べてみる

- 少額・分散で始める:1社集中ではなく、複数のセクター・企業に小さく分散して経験を積む

大きなテーマを掴みつつ、リスクを分散しながら学ぶことが、長期投資家への第一歩です。

本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。投資は自己責任で行い、必要に応じて証券会社や投資顧問にご相談ください。